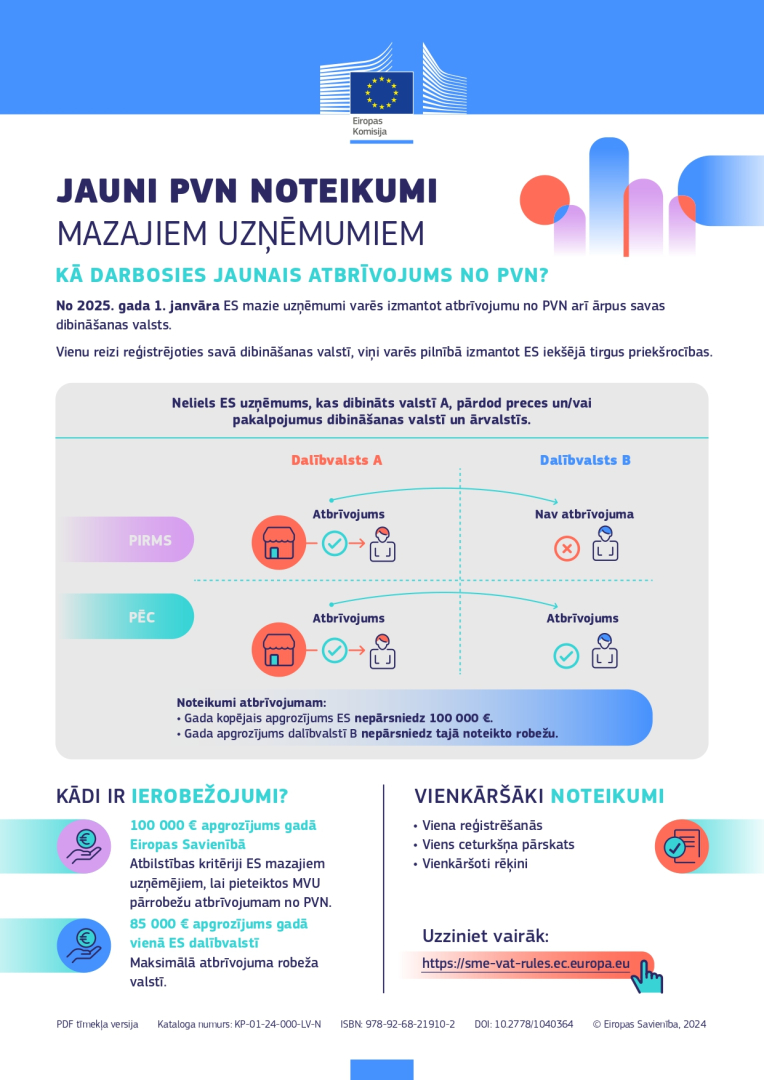

2025. gada 1. janvārī stājies spēkā jauns Mazo un vidējo uzņēmumu (MVU) pievienotās vērtības nodokļa (PVN) režīms. Ar minēto iniciatīvu tiek ieviests vienkāršots PVN režīms mazajiem uzņēmumiem visā ES, kas ļaus mazināt saistību izpildes slogu un pavērs jaunas iespējas pārrobežu tirdzniecībai.

Galvenās priekšrocības, ko sniedz MVU PVN režīms:

- Kritērijiem atbilstoši MVU saņem atbrīvojumus no PVN. Uzņēmumi var pārdot preces un sniegt pakalpojumus, nepiemērojot PVN, kas padara to darbību vienkāršāku.

- Vienkāršota reģistrācija. Vienu reizi reģistrējoties dalībvalstī, kurā uzņēmums ir iedibināts, tas var izmantot atbrīvojumus no PVN pārējās dalībvalstīs.

- Mazāk saistību izpildes pienākumu. Atkarībā no konkrētās dalībvalsts MVU varēs iesniegt vienotus ceturkšņa pārskatus un vienkāršotus rēķinus.

Atbilstības kritēriji un elastīgums:

Šo režīmu drīkst piemērot ES mazie uzņēmumi, kuru kopējais gada apgrozījums visās 27 dalībvalstīs nepārsniedz 100 000 eiro. Uzņēmumi arī nedrīkst pārsniegt robežvērtības, kas ir noteiktas tajā dalībvalstī vai dalībvalstīs, kurās tie vēlas izmantot atbrīvojumu.

Trešo valstu uzņēmumi nav tiesīgi piemērot šo režīmu. MVU var piemērot režīmu pēc izvēles atkarībā no savām vajadzībām.

MVU paredzētie rīki un atbalsts:

Lai nodrošinātu atbalstu uzņēmumiem, kuri pāriet uz jauno režīmu, Eiropas Komisija ir izveidojusi MVU PVN portālu, kurā ir pieejami šādi resursi:

- Sīkāka informācija par katrā konkrētajā valstī noteiktajām robežvērtībām un īstenošanas nosacījumiem.

- Informācija, kas palīdz uzņēmumiem noskaidrot savu atbilstību kritērijiem.

- Centralizēta datubāze, kurā var pārbaudīt EX numuru, ko piešķir uzņēmumiem, kuri ir reģistrējušies režīma piemērošanai.